社会保険

サラリーマンの厚生年金であれば40年近く加入していれば大概の人が何とか毎月生活していける分くらいの年金はもらえます。

しかし起業して個人事業者になった場合、義務となっているのは国民年金だけ。

国民年金は40年間かけ続けて満額もらっても月に7万円程度しかもらえません。

個人事業者は国民年金のほかに任意で加入できる公的年金がいくつもあり、それをうまく利用して老後の年金を確保しなければならない。

国民年金の不足額を補うために自営業者には「国民年金基金」というものが設けられている。

国民健康保険への切り替え

国民健康保険料は住む場所によって全く異なります。

サラリーマンが入っている健康保険であれば、どこに住んでいても徴収率は同じです。

会社を辞めて再就職しなかった場合、国民健康保険に入らなくてはなりません。

国民健康保険料の減免制度

国民年金への切り替え

国民年金は10年以上かけないともらえません。10年以上かけなかったら今までかけた分は無駄になってしまう。

国民健康保険料の減免制度

国民年金の減免制度はその人の収入の段階により、全額免除、四分の三免除、半額免除、四分の一免除があります。全額免除になっていたとしても、その期間は年金に加入している期間として換算される。

開業届提出

自分が事業の拠点とする所在地の管轄の税務署に提出する必要がある

開業後1ヵ月以内に提出

青色申告

屋号を考える

青色申告か白色申告かを選んでおく。おすすめは断然青色申告

開業届と青色申告承認申請書は同時に提出するとラクです。

確定申告の方法には青色と白色の2種類があります。

青色申告はその年の所得から最大65万円が差し引けるなど多くのメリットがあり、それらを存分に生かした場合、白色と比べて納税額は大きく下がります。

ただ青色は白色に比べて申告内容が専門的でしかも多くの情報を記入する必要があるのです。

青色申告を選択するためには事前に青色申告承認申請書を管轄の税務署に提出しなければなりません。 提出期限は開業から2か月以内。

期限を過ぎると自動的に白色になる

過去の赤字の繰越ができる

当年分の純損失(赤字)を翌年以降の所得から差し引ける制度で翌年以降の所得が抑えられ大きな節税効果になる。 純損失は最長3年繰り越すことが可能

経費

福利厚生費

福利厚生費の範囲というのはそれほど厳密には線引きはされておらず、世間の価値観に委ねられています。

大企業などを参考にしてそれとかけ離れていないものならば大丈夫ということ。

社員のだれもが同様に享受できるものであること。

福利厚生はあくまで会社が社員に支給するという形をとらなくてはならない。

社員が自分で何かを購入したりサービスを受けたりして、会社はお金を出すだけという形ではダメ。

あくまで会社が購入したものや契約したサービスを社員に支給するという形をとらなければならない。

スポーツジムに会社のお金で行く

スポーツジムの会費を福利厚生で出している企業はいくらでもあります。

ただ月々の会費は福利厚生費として損金処理することができますが、入会金は資産として計上しなければならない。(後で返却されないものは加入期間で償却する)。

役員など特定の人しか利用できない場合は、その特定の人の給料になり所得税がかかります。

誰もがスポーツジムに行ける状況さえ整っていればいい。

旅行

福利厚生費では旅行の費用を出すことができる。

慰安旅行の条件は4泊5日以内であり、社員の50%以上が参加するというもの。

接待交際費

資本金1億円以下の中小法人は年間800万円までを損金にすることが認められています

さらに800万円の定額控除限度額を超えても交際費のうち飲食に類する経費の50%を損金に算入することが認められています。

税金

会社の税金も基本的には個人事業者の税金の計算方法と同じです。

が、会社と個人事業者の税金計算で大きく変わる部分が二つあります。

一つは経営者の報酬。もう一つは福利厚生費です。

経営者は会社から雇われた人であり、その報酬はサラリーマンの給料と同じ扱いになります。

サラリーマンというのは個人事業者などにはない税法上の恩恵があります。

それは「給与所得者控除」というものです。

例えば年間給料の額が600万円の場合、給与所得者控除の金額は収入の20%+44万円なので164万円になります。

この164万円が給料の額から差し引かれるので、600万円-164万円=436万円が税金のかかる収入ということになります。

サラリーマンは必要経費が認められていないので収入にそのまま税金が課せられてしまいます。それでは不公平なので一定額を必要経費として認めましょうとなったのです。

法人税

地方法人税

法人事業税

法人住民税(都道府県)

法人住民税(市町村)

消費税

法人税や所得税の場合は事業で利益が出ていない場合はかかってきません。

しかし、消費税の場合は事業の利益に対して課されるわけではないのでモノやサービスを売った時点で消費税がかかってくる可能性がある。

消費税には免税期間というものがある。

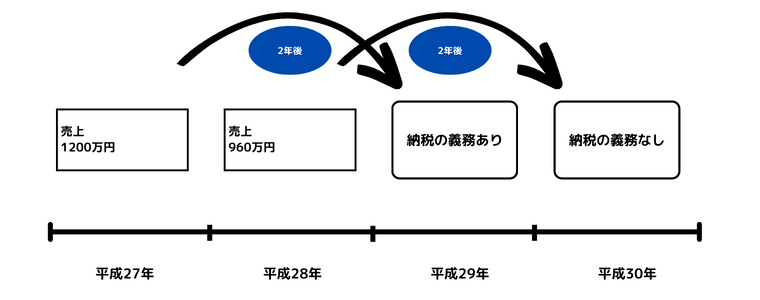

消費税というのは年間の売上が1000万以上の事業者が払わなくてはならないことになっています。

納税事業者になるかどうかは前々年の売上で判断する。

しかし、事業を始めたばかりの企業は前々年の売上がないので2年間は消費税が免除される。

ただし資本金1000万円以上の会社は初めから消費税を払わなくてはなりません。

最初の2年間に個人事業主として事業を行い、3年目に法人化する。

そうすれば最高4年間、消費税が免除されることになります。

個人事業と会社では似たような事業をしていたとしても、税法上はまったく別個の扱いを受ける。

例えば毎年3000万円のうりあげがある個人事業者が会社を作ったとします。毎年3000万円の売上があれば本来は消費税を払わなければなりません。でもこの会社は初めの2年間は消費税を払わなくてもいい。

法人税、法人住民税などを払わなくてはなりません。基本的に厚生年金「健康保険」という社会保険に入る</p> <div className=’text-xl’>個人</div> <p>個人事業者の場合は所得税、住民税などを払い、「国民年金」「国民健康保険」という社会保険に入る。</p> <p>事業の規模が小さいうちは個人事業でやったほうが得で、ある程度事業の規模が大きくなれば会社組織にした方が得になることが多い。</p> <div className=’text-xl’>収入の形態(個人事業者)</div> <p>個人事業者の収入は事業の売上から経費を差し引いて利益を算出します。この利益が個人事業者の収入(事業所得)となります。</p> <p>つまり儲かればもうかった分だけ自分の収入が増えるということです</p> <p>個人事業者の税金はこの事業所得に対して課せられます</p> <p>この事業所得から扶養控除などの所得控除を差し引いて「課税所得」を算出します>収入の形態(会社)</div> <p>たとえば売上3000万円、経費が2500万円の会社があったとします。</p> <p>この会社の法人税は</p> <p>売上3000万円-経費2500万円=利益500万円</p> <p>利益500万円×法人税率15%=法人税75万円</p> <p>会社を作る場合は経営者の本人の税金と会社本体の税金の両方のことを考えなくてはならない</p> <div className=’text-2xl’></div> <p></p>成功した経営者は何かを知っていたからではない。現状に満足することなくもっと知ろうという努力を続けたからである。 <p></p>失敗する経営者に共通しているのは自身の持つ知識や情報を独占し、従業員と共有しようとしない姿勢であった <p></p>成功した経営者は大切な知識や情報を従業員と共有するために多大な努力を費やしている

損益計算

退職後、個人事業主となった場合は給与所得と事業所得を合算してその年の納税額を割り出します。

事業所得が赤字であれば給与所得の黒字分を相殺することができ、勤務時代に天引きされていた税金のかなりの額が戻ってくる。

株式会社と合同会社

事業拡大のために多額の資金を集めやすいのが株式会社、関係者で自由な取り決めをして手軽に事業を行なえるのが合同会社。

法人登記する際に、株式会社の場合は15万円の登録免許税がかかります。印紙代等その他を合わせて、登記するときにだいたい25万円程度のお金がかかります。

合同会社の場合は、登録免許税は6万円であり、その他の登録のための諸経費を合わせてもだいたい10万円程度で済みます。

株式会社の場合は年に一回必ず株主総会を開催しなければならない。

株主が一人しかいないような場合でも開催しなければなりませんし、議事録などもつくらなければなりません。

| 手続き | 手続き場所 | 項目 | 株式会社 | 合同会社 | 備考 |

|---|---|---|---|---|---|

| 定款認証 | 公証役場 | 収入印紙代 | 4万円 ただし電子定款なら0円 | 定款認証のためにかかる費用はどの公証役場でも同一金額 株式会社は定款謄本手数料としてページ数×250円が必要 |

|

| 認証手数料 | 資本金100万円未満の株式会社=3万円 資本金100万~300万円未満の株式会社=4万円 資本金300万円以上の株式会社=5万円 |

0円 | |||

| 登記申請 | 法務局 | 登録免許税 | 15万円以上 | 6万円以上 | |

| 合計 | 18万~24万円以上 | 6万~10万円以上 | |||

会社が収める税金

黒字であれば所定の法人税率をかけて課税額を算出する。

赤字なら非課税となり、納めるのは法人住民税の均等割額のみ。

| 税金の種類 | 納付時期 | 納税額の基準と特徴 |

| 法人税 | 決算終了後2か月以内 | |

| 地方法人税 | 決算終了後2か月以内 | |

| 法人住民税 | 決算終了後2か月以内 | |

| 法人事業税 | 決算終了後2か月以内 | |

| 消費税 | 決算終了後2か月以内 |

法人税

売上3000万円、経費が2500万円の会社があったとします。

本来、法人税率は23.2%ですが、資本金1億円以下の場合は所得が800万円までは税率15%です。

役員報酬や役員賞与

会社を設立したら3か月以内に報酬額を決めなければいけない。

役員報酬が損金として認められるためには「定期同額給与」といって次の報酬改定時期までは毎月の間隔で同額を支払うことが要件になる。

事前確定届出給与は役員に賞与を支払うためで税務局に届け出る必要がある。

これを税務署に届け出ておかないと役員賞与は全額損金不算入になってしまう。

家族に所得を分配する

500万円の収入がある事業者がいたとする。

もしこの人が個人事業者としてそのまま申告すれば、所得税、住民税を合わせてだいたい100万以上の税金を払わなければなりません。

しかし、会社を作って自分と両親と弟と妻の5人に分散したとします。

すると一人当たりの給料は100万円になります。

100万円というと所得税も住民税も課税最低限以下ということになり、税金がかからないのです。

家族を社員にした時の給料は一定の仕事をしている事実があること、給料の額はその仕事を人に頼んだ場合の費用よりかけ離れたものでなければ大丈夫。

新たに家族を雇った日から2か月以内に税務署に「青色事業専従者給与に関する届出書」の提出が必要です。

青色申告承認申請書と合わせて「青色事業専従者給与に関する届出書」を提出しておけばそこに書いた金額以内の家族への給与が全額経費として認められる

家族への給与を経費にするための条件

青色申告者と生計を一にする配偶者その他親族であること

その年の12月31日現在で年齢が15歳以上であること

6ヵ月を超える期間、青色申告者の事業に従事していること

| 白色申告 | 青色申告 | |||

|---|---|---|---|---|

| 10万円控除 | 55万円控除 | 65万円控除 | ||

| 届出 | 不要 | 必要 | ||

| 帳簿 | 簡易簿記 | 簡易簿記 | 複式簿記 | 複式簿記+電子申告 |

| 作成書類 | 収支内訳書 | 損益計算書 | 損益計算書+貸借対照表 | |

決算

会社は事業年度終了の日の翌日から2か月以内に法人税申告を行うことが義務付けられている。

| 法人税申告書 | |

| 決算書 | |

| 勘定科目内訳明細書 | 貸借対照表と損益計算書に記載している勘定科目の内訳や明細を記入 |

| 法人事業概況説明書 | 法人名や納税場所、業務内容や主要科目、海外取引の有無、期末従業員数、販売形態、売上などを記入 |

| 地方税の申告書 | 都道府県民税と市町村民税の申告書。東京23区内の場合、市町村民税の申告は不要 |

-320x180.png)