「知識社会」あるいは「情報化社会」では情報は瞬時に共有されていきますが、万人がそれを活用できるわけではありません。

「知識社会」においては知識を獲得して近道をするのか、金を払うのか、それとも回り道をとぼとぼ歩くのか、だれもがその選択を迫られることになります。

ゲームを楽しむためにはゲームのルールをよく知らなければならないということです。

そうすれば目標に到達するための近道を見つけることができます。

拡大する市場で成功するよりも縮小するマーケットの中で生き残るほうがはるかに難しいのは間違いありません。

構造的な歪みはいつか必ず顕在化する

会社はキャリアを積むための道具で会社は私の人的資本に利用価値があるから給料を払っている。

サラリーマンでいることの価値が失われていくのなら、かつてのフリーランスに戻るのはごく自然な選択。

経済的独立

サラリーマンの給与体系ではミリオネアの夢は退職金を受け取るまで待たなければならないということ。

自分が一番になれるニッチを見つけ、そこに資源のすべてを投入してデファクトスタンダードを握ることを人生戦略とするべきだ

歪み

優秀な人物が誰もやりたがらない仕事に本気で取り組めばほかの業種より成功する確率はずっと高くなる。

誰でも利用できる歪み。それが社会制度的な歪み。

お金持ちになるには次の3つの方法しかない。

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

サラリーマンが金持ちになるのが難しい最大の理由は、税・社会保険料コストが大きいためです。

サラリーマンの場合、仮に1000万円の収入があっても税・社会保険料をひかれた手取りは700万円程度です。

それに対して自営業者の場合、同じ1000万円の収入があれば国民年金と健康保険に若干の支払いをしたとしても合法的にほぼ全額を可処分所得にすることが可能です。

仮に生活費を400万円とすればサラリーマンの貯蓄額は300万円、自営業者は600万円です。

今後は日本でも年収200万円以下の低所得者層が急速に拡大していくことでしょう。

サラリーマンの生涯年収は3~4億円といわれています。

生涯年収を3億円としてこのうちの2割=6000万円は税金と年金・健康保険などの社会保険料で天引きされ、手取りは2億4000万円。ここから住宅関連支出(7000万円)と各種保険料(1000万円)を引くと1億6000万円。

子どもを2人を育てると4000万円の教育費がかかり、残りは1億2000万円です。

老後の資金として3000万円程度の貯蓄が必要だとすると実質可処分所得は残金の9000万円をサラリーマン人生40年で割った年200万円程度にしかなりません。

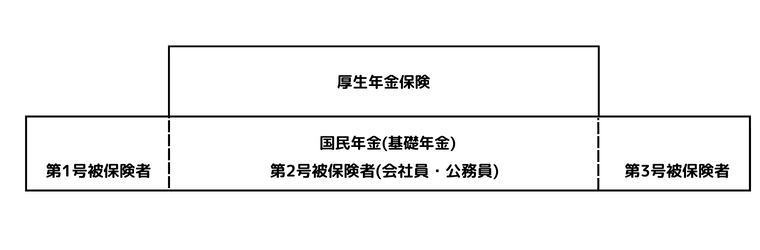

年金保険

厚生年金の保険料率

| 2004年 | 2014年 | 2017年 | |

| 保険料率 | 13.934% | 17.12% | 18.3% |

医療保険

国民医療費のうち約3割(13兆円)が高齢者の医療費で、そのうちの7割(9兆円)は健保組合からの拠出で賄われています。

健康保険

会社員とその家族が対象。

保険料の半額が会社負担で給与(標準報酬月額)に対して決められた料率の保険料を支払う。

国民健康保険(国保)

自営業者などとその家族が対象

申告所得に応じて保険料を支払い、医療費の7割が公費負担(本人3割負担)

自営業者は収入や支出を自分で決めることによって、自らの意思で納付額や社会保険料納付額を決めることができます。国民年金は定額ですが、国民健康保険料は所得に比例しますから、できるだけ税金を減らそうと知恵を絞るわけです。

協会けんぽの保険料率(東京)

| 2002年 | 年 | |

| 健康保険 | 8.2% | 9.97% |

| 健康保険+介護保険料 | 9% | 11.69% |

年収600万円のサラリーマンの実質税負担

給与所得控除や各種の控除、社会保険料などを差し引くと年収約600万円の課税所得は190万円弱になり、所得税は税率5%で9万4000円、住民税の税率は一律10%で18万8000円、納税額は計28万2000円で

年収約600万円のサラリーマンが支払う社会保険料は全部で172万8600円になります。

保険料の本人負担はこの2分の1ですから、厚生年金51万3600円、健康保険29万9100円、介護保険5万1600円を合わせて総額86万4300円が給与から天引きされることになります。

サラリーマン

| 年収 | \6,000,000 |

| 給与所得控除 | \1,740,000 |

| その他の所得控除 | \1,520,000 |

| 社会保険料 | \864,300 |

| 課税所得 | \1,880,800 |

| 納税額計 | \282,000 |

| 所得税 | \94,000 |

| 個人住民税 | \188,000 |

| 実質税負担 | \1,146,300 |

| 実質年収 | \4,853,700 |

| 実質税負担率 | 19.1% |

社会保険制度の破綻を避けようとすれば日本国は問答無用で給与から天引きできるサラリーマンから保険料を徴収するしかないのですから、公的年金や健康保険の財政が悪化すればするほど、構造的にサラリーマンは搾取されていきます。

マイクロ法人

株式会社を設立するにはかつては資本金1000万円が必要でしたが、今では1円から会社を作ることができます。

法人設立後は大手銀行でも会社謄本さえあれば簡単に法人口座を開設してくれます。

自分で会社を登記する場合の費用は登録免許税(15万円)、定款認証料(5万円)に印鑑一式(2万~3万円)などの諸費用を加えて25万円程度です。

マイクロ法人は資本金1億円以下の中小法人に該当しますから、所得が年800万円相当額以下の場合、法人税率は15%です。

法人の約7割、180万社が赤字法人で法人住民税均等割の最低額である年間7万円しか納めていません。

所得税の発生しない範囲で給与を決定する

自分自身への給与を自由に決めることができます。

法人の役員の場合、月給(報酬)は損金となりますが、ボーナス(賞与)は課税対象になる。

報酬を所得控除の範囲に抑えることで税コストを最適化することが可能になります。

所得税の発生しない範囲で家族を雇用する

妻が専業主婦の場合、自分の会社に雇用することもできます。

所得税の発生する上限の103万円以内に妻の年収を設定すれば夫の給与500万円と合わせて、計603万円を無税で法人所得から個人に移転できます。

妻の所得が年130万円をこえると扶養家族から外れ、国民年金と国民健康保険への加入義務が発生します。

本人と家族を合わせて所得を最適分配することで、成功した自営業者は急速に富を蓄えていきます。

| 給与の収入金額 | 給与所得控除額 |

| 180万円以下 | 収入金額×40%(最低65万円) |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超1500万円以下 | 収入金額×5%+170万円 |

生活費を法人の経費に振替える

マイクロ法人からの収入が年500万円で納税額がゼロになるとして、そのうち200万円強は国民年金・国民健康保険・国民年金基金・小規模企業共済などの支払いに充てられるので実際に使えるキャッシュは年間300万円弱、月額約25万円

まず自宅の一部を事務所として使用します。

慣例として2分の1までは認められるので電気・ガス・水道料金の半額が法人の経費になります。

豪華な家に住みたい場合は、法人名義で家を借り、それを社宅として自分に貸し出す方法があります。

税務上の社宅のガイドラインは固定資産税の課税標準額をベースに算定されるので実際の家賃よりもかなり割安になり、その差額を法人の経費にできます。

個人資産を法人名義で運用する

法人を持っていると個人資産を自分の法人に貸すということができます。

法人があなたに支払った利息はそのまま損金に計上できる。

赤字法人は利子や配当、有価証券の売却益に税金を払う必要がありません。

株式会社というのは個人が会社に出資をして事業を行うことですから、個人が会社に貸し付けることにはなんの問題もありません。

社会保険料を最小化

自営業者やマイクロ法人の事業主が支払う社会保険料には国民年金と国民健康保険があります。

このうち、国民年金の保険料は所得に関わらず月額1万6490円の定額なので最適化はできません。

国民健康保険は地方自治体が運営主体で原則として保険料は所得に応じて決まります。

したがって住民税の課税所得がゼロであれば保険料もゼロになり、

知識社会

高度なテクノロジーに支えられた知識社会では私たちの仕事は大きく3つに分けられます。

クリエイター、スペシャリスト、マックジョブです。

マックジョブは誰でもできる代替可能な仕事です。

スペシャリストは専門家のことで何らかのビジネスに精通し、その知識や経験にふさわしい報酬を得ていればスペシャリストと見なせます。

クリエイターはクリエイティブなビジネスに携わっている人たちで、作家や音楽家、スポーツ選手などが含まれます。

格差社会とはグローバル化と知識社会への適応度で労働者がクリエイティブクラスとマックジョブに二極化されていくことをいいます。

マックジョブは時給計算ですから収入は労働時間によって決まり拡張性はまったくありません。

サラリーマンの転職を困難にしている一番の理由は、日本の会社では他社では役に立たない企業特殊技能だけしか身につかないことです。

マックジョブで一生を終えるのが嫌ならば、クリエイティブクラスとしてキャリアを積む以外に道はない。人的資本からの収益を増やすには次の方法しかありません。

- 人的資本への投資によって運用利回りを上げる

- 人的資本の運用期間をできるだけ長くする

今後、本格的な超高齢社会を迎えることが避けられない以上、定年後も労働市場や市民社会への参画を求められる時代になることは間違いありません。そう考えれば超高齢社会の人生設計は「自分の好きな仕事をする」ことしかありません。

好きなことしかやらないと決めれば人生における面倒な問題の大半は消失します。

そのうえ通勤と会議がなくなれば自由な時間が劇的に増えます。

人生は有限であり、私たちにとって最も貴重なのはお金ではなく時間です。それを考えれば経済的独立によって得られる「自由」の価値はなにものにも代えられません。